Türkiye ekonomisi 2025’e sıkı para ve maliye politikalarının gölgesinde girdi. Bankalar kredi musluklarını kısmış, faiz oranları %50’lerin üzerine çıkmışken; KOBİ’ler, ihracatçılar ve üreticiler hem likiditeye erişimde hem de borç servisinde ciddi sıkıntılar yaşıyor. Üstelik döviz kurunun baskılandığı ancak girdi maliyetlerinin dövize endeksli olduğu bir tabloda; kur riski döviz geliri olmayan firmalar için yeniden hayati bir tehdit oluşturuyor.

Sektörel Borçluluk ve Nakit Krizi

TCMB ve BDDK verilerine göre 2025 itibarıyla finansal olmayan özel sektörün toplam borcu GSYH'nin %181'ine ulaşmış durumda. Bu oran pandemi öncesinde %165 seviyesindeydi. Özellikle inşaat, enerji ve tekstil gibi sektörlerde nakit akışları ciddi biçimde bozulmuş durumda. KOBİ'lerin krediye erişimi %30’un altına inmişken, ticari kredi faizleri %60’ları zorluyor.

Mersin’de faaliyet gösteren bir bakliyat firması sahibi şöyle diyor:

“Eskiden ürünümüzü Mersin'de işler Körfez'e satardık. Artık aynı işlemleri Dubai’de daha ucuz yapan firmalar var. Kâr marjı %5’in altına düştü.”

İstanbul’da faaliyet gösteren bir mobilya ihracatçısı:

“Tunus’taki rakip firma %30 daha ucuz teklif veriyor. Türkiye’de işçilik, hammadde ve lojistikte her şey dövize bağlı ama kur sabit. Dayanamıyoruz.”

Kur Riski Geri Döndü

Kur Korumalı Mevduat (KKM) sisteminden çıkış sürerken, şirketlerin dövizle borçlanma eğilimi yeniden artıyor. Ancak dolar kuru bir süredir yatay seyretmesine rağmen üretim maliyetleri artmaya devam ediyor. Bu durum dövizle borçlanan ancak döviz geliri olmayan firmalar için 2018 krizine benzer bir tehdit yaratıyor.

2025 yılı itibarıyla dövizle borçlanmış firmaların %42’sinin döviz geliri bulunmuyor.

CDS (ülke risk primi) 350 baz puan seviyelerinde seyrederken, dış kaynak girişi oldukça sınırlı.

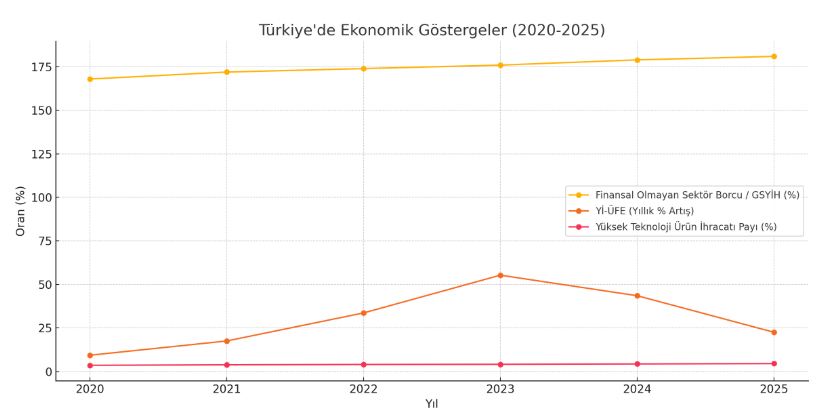

Reel Verilerle Türkiye'nin Ekonomik Gerçekliği

Aşağıdaki grafik, Türkiye’nin 2020–2025 dönemindeki temel yapısal ekonomik göstergelerini ortaya koymaktadır:

- Reel sektör borçluluğunun artışı

- Yİ-ÜFE’deki yüksek artışın maliyetleri nasıl baskıladığını

- Yüksek teknoloji ihracatı payının hâlâ çok düşük seyrettiğini açıkça göstermektedir.

Dünyayla Rekabet Giderek Zorlaşıyor

Sadece içeride değil, dış pazarlarda da zor bir döneme giriyoruz:

- Mısır, İran, Tunus gibi ülkeler emek yoğun ürünlerde fiyat avantajını ele geçirdi.

- Yüksek enerji maliyetleri, iş gücü ücretleri ve girdi fiyatları Türk üreticiyi zorlarken; ihracat tekliflerinde %20–30 daha pahalı kalıyoruz.

- Lojistikte de benzer bir tablo var. Artan navlun maliyetleri ve kur baskısı ihracatçıların rekabet gücünü azaltıyor.

Erken Sanayisizleşme Riski

İhracatımız içinde yüksek teknolojili ürünlerin payı hâlâ %4'ü geçemiyor. Hâlâ montaj sanayine dayalı bir yapı söz konusu. Türkiye, sanayisizleşmenin eşiğinde. Üretim; finansman yükü, enerji erişimi, iş gücü maliyetleri ve dijitalleşme eksikliği ile boğuşuyor.

Çıkış Yolları: Ne Yapmalıyız?

- Seçici ve stratejik teşvik modeli oluşturulmalı. Geleceği olmayan “zombi sektörler” değil, yüksek teknoloji ve yeşil dönüşüm odaklı projeler desteklenmeli.

- Hukukun üstünlüğü ve öngörülebilirlik sağlanmalı. Yabancı sermaye için sadece faiz yeterli değil; yatırım güvenliği kritik.

- Kur riskine karşı yeni finansal enstrümanlar geliştirilmeli. Sadece KKM ile değil, döviz geliri olmayan firmalara özel risk yönetimi araçları sunulmalı.

- Dijitalleşme ve üretim dönüşümü hızlandırılmalı. Artık sadece üretmek değil, verimli ve akıllı üretmek önemli.

- İhracat ve üretim politikaları bütüncül ele alınmalı. Üretimsiz ihracat sürdürülemez.

- İhracat pazarlarında yeniden pozisyon almak için maliyet odaklı değil, değer odaklı strateji benimsenmeli. Marka, tasarım, kalite farkı yaratılmalı.

Bir Hatırlatma: Cumhuriyet’in İlk Yıllarındaki Ekonomi Yönetimi

1923-1938 döneminde Türkiye, sanayi planlaması, kalkınma hamleleri ve hukuki altyapı reformlarıyla yabancı sermaye çekmiş, kendi fabrikalarını kurmuş, kamu-özel iş birliğiyle ihracat yapar hale gelmişti. Bugün karşılaştığımız tablo elbette daha karmaşık; ancak Atatürk’ün vizyonuyla şekillenen o yılların “gerçekçi planlama, liyakatli kadrolar ve halkın refahı odaklı ekonomi” modeli, bugüne hâlâ ilham verebilir.

Ekonomi yönetiminde artık makyaj değil, derinlemesine yapısal dönüşüm gerekiyor. Türkiye’nin rekabetçi, sürdürülebilir ve teknoloji odaklı bir ekonomi inşa etmesi, sadece bugünü değil, geleceği kurtaracaktır.

Reel Durum ve Rakamlar

İşte Türkiye'nin 2020–2025 dönemine ait 3 temel ekonomik göstergesini görselleştiren grafik:

- Finansal Olmayan Sektör Borcu / GSYİH (%): Reel sektörün artan borçluluğu,

- Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE): Maliyet enflasyonunun etkisi,

- Yüksek Teknolojili Ürün İhracatı Payı (%): Katma değeri yüksek üretimin payı hâlâ düşük.

Bu grafik, yazıda değindiğim yapısal sorunları ve çıkış yolu olarak sunduğum teknoloji odaklı dönüşüm ihtiyacını rakamlarla destekliyor.